Монголбанкнаас баталсан шинэ журмын дагуу иргэдийн авах хэрэглээний зээлийн дээд хугацааг 30 сар, өр орлогын харьцаа 70 хувь байхаар батлаад буй. Энэ журам 2019 оны нэгдүгээр сарын 1-нээс хэрэгжиж эхэлнэ. Ингэснээр зах зээлд ямар өөрчлөлт гарч болох талаар дараахь мэдээллийг хүргэж байна.

ӨР, ОРЛОГЫН ХАРЬЦААНЫ НӨЛӨӨ

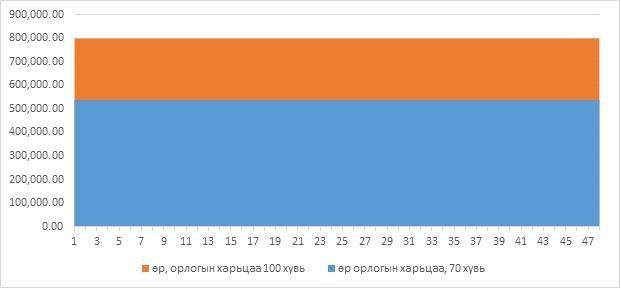

2018 оны зургаадугаар сард Монголбанкнаас Макро зохистой бодлогын хүрээнд иргэдийн зээлийн өр орлогын харьцааг 70%-д барихаар шийдвэрлэсэн. Өөрөөр хэлбэл иргэн таны авч буй сарын орлогын 70 хувиас зээлийн эргэн төлөлт хэтрэхгүй байна гэсэн үг. Энэ бол хэрэглээний зээлийг хязгаарлахын тулд авч буй эхний арга хэмжээ юм.

Жишээ нь иргэн Дорж 800 мянган төгрөгийн цалинтай бөгөөд 48 сарын хугацаатай зээл авахыг хүссэн. Өр орлогын харьцаа 100 үед 27.8 сая төгрөг авах боломжтой байсан. Гэвч өр, орлогын харьцаа 70 хувь болоход авах зээлийн хэмжээ 18.5 сая төгрөг буюу 9.3 сая төгрөгөөр буурч байна гэсэн үг.

График 1-т, талбайн хэмжээнд зээл авах боломжтой байсан бол улбар шар хэсгээр зээл авах боломжоо алдаж байна

ЗЭЭЛИЙН ХУГАЦААНЫ ХЯЗГААРЛАЛТЫН НӨЛӨӨ

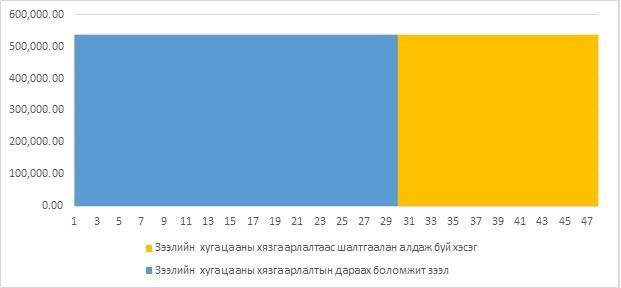

Харин өнгөрсөн есдүгээр сард иргэдийн хэрэглээний зээлийн хугацааг 30 сар буюу дунджаар хоёр жил байхаар тогтоов. Өмнө нь иргэдийн хэрэглээний зээлийг тав хүртэлх жилийн хугацаатай олгодог байсан нь иргэдийн зээл авах боломжийг нэмэгдүүлж байсан.

Жишээ нь, иргэн Дорж 800 мянган төгрөгийн цалинтай бөгөөд энгийн үед 48 сарын хугацаатай, өр орлогын харьцаа нь 70 хувь дээр 18.5 сая төгрөг авах боломжтой байсан. Гэвч зээлийн хугацаа 30 сар болсноор 13 сая төгрөг авах л боломжтой болох юм.

Өөрөөр хэлбэл авах боломжит 5.5 сая төгрөгийг хугацааны хязгаарлалтаас шалтгаалан авч чадахгүй байна гэсэн үг.

График 2-т, улбар шар хэсэг нь хугацааны хязгаарлалт тавьснаар алдах хэмжээ юм

ӨР, ОРЛОГЫН ХАРЬЦАА+ЗЭЭЛИЙН ХУГАЦААНЫ ХЯЗГААРЛАЛТЫН ХАМТЫН НӨЛӨӨ

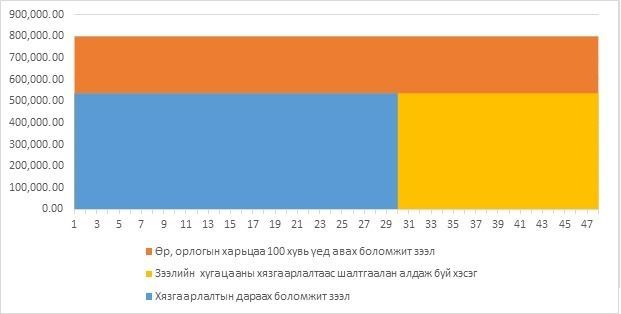

Иргэн Дорж 48 сарын хугацаатай, өр орлогын харьцаа нь 100 хувь дээр 27.5 сая төгрөгийн зээл авах боломжтой байсан. Гэвч дээрх хоёр хязгаарлалт нэмэгдсэнээр Доржийн авах зээлийн боломжит хэмжээ 12.5 сая төгрөг болж буурна. Өөрөөр хэлбэл 15 сая төгрөгийг банкнаас авах боломжгүй болно гэсэн үг.

График 3,

ЗЭЭЛ АВАХ БОЛОМЖ БАГАСАХАД ИРГЭД ХЭНД ХАНДАХ ВЭ?

Энэхүү бодлогын шат дараалсан шийдвэрүүд нь иргэдийг өрийн дарамтнаас гаргах, хэрэглээний зориулалттай импортын өсөлтийг хязгаарлах, ирээдүйн хэрэглээг дэмжих, мөн хэрэглээний зээлийг хязгаарлах замаар бизнесийн зээлийг дэмжих зорилготой гэж тайлбарлаж буй.

Зөв санаа болгон зөв алхахгүйгээр зөв үр дүнд хүрдэггүй гэдгийг бид маш олон жишээнээс харж байсан билээ. Хэрэглээний зээлийн өсөлтийг хязгаарлаж иргэдийг өрийн дарамтнаас гаргах, нөгөө талаас бизнесийн салбарыг илүү дэмжиж эдийн засгийг идэвхжүүлэх шаардлага бодитоор тулгарч байгаа боловч дан ганц банкны салбарын хэрэглээний зээлийн хугацааг хязгаарлах нь эсрэгээрээ иргэд банк бус санхүүгийн байгууллагаас өндөр хүүтэй зээл авч улам өндөр өрийн дарамтад орох зэрэг олон эрсдлийг дагуулж болох талтай. Үүнийг энгийн нэг жишээгээр тайлбарлая.

Иргэн Дорж сард 800,000 төгрөгийн цалин авдаг. Тэрбээр 20 сая төгрөгөөр авто машин худалдан авах хэрэгцээ гарав.

Гэтэл банк хамгийн ихдээ 30 сарын хугацаатай зээл олгох боломжтой учир Дорж банкнаас 13 сая хүртэлх төгрөгийн зээл л авч чадна. Харин үлдсэн 7 сая төгрөгийн зээлийг ББСБ болон ломбард зэрэг өндөр хүүтэй газруудаас авах болно. Энэ нь эргээд Доржийг илүү их өрийн дарамтанд оруулж байна.

Өөрөөр хэлбэл хэрэглээний зээлийн хугацааг дан ганц банкны салбарын хувьд хязгаарлах нь иргэдийн зээлийг хязгаарлаж чадахгүй бөгөөд төрөөс хангалттай зохицуулалт хийж чаддаггүй иргэдийн өөр хоорондын зээл, ломбард, өндөр хүүтэй нэг өдрийн зээл зэргийг улам даамжруулан иргэдийг улам л өрийн дарамтад оруулж болзошгүй.

Мөн тус шийдвэрийн нэг зорилго нь бизнесийн зээлийн өсөлтийг дэмжих.

Гэтэл бодит байдал дээр арилжааны банкууд хэрэглээний зээлийг илүүтэйгээр санхүүжүүлж, бизнесийн зээлийг хязгаарлаж байгаа зүйл огт байхгүй.

Төв банкны тайлангаас харахад 2018 оны гуравдугаар улирлын байдлаар банкны салбарын хувьд зээл олгох боломжит нөөцийн хэмжээ ойролцоогоор дөрвөн их наяд төгрөг байна.

Харин зээл олголтын хэмжээ гуравдугаар улирлын байдлаар 1.8 их наяд төгрөг байсан ба үүнээс иргэдийн хэрэглээний зээл 200 тэрбум төгрөг буюу нийт зээл олголтын 10 орчим хувийг эзэлж байна.

Тодруулбал банкны зээл олгох нөөц бололцоо хангалттай хэмжээнд байгаа төдийгүй иргэдийн хэрэглээний зээл олголт нь төдийлөн их хувийг эзлэхгүй байгаа нь харагдаж байна.

Үүнээс гадна хэрэглээ нь эрэлт талаас эдийн засгийн өсөлтийг тэтгэж, бизнесийн үйл ажиллагааг дэмжих гол хүчин зүйл.

Тухайлбал, энэ оны гуравдугаар улирлын байдлаар эцсийн ашиглалтын аргаарх нэрлэсэн ДНБ 22.9 их наяд төгрөгт хүрсэн ба үүний 49.5 хувийг өрхийн хэрэглээ дангаараа бүрдүүлсэн.

Харин уг хугацаанд өрхийн дундаж мөнгөн зарлага 1.12 сая төгрөг байсан ба үүнээс 67 орчим хувь нь хүнсний бус бараа, үйлчилгээнд, 19 хувь нь хүнсний бараанд зарцуулагдсан. Хэрэглээний түвшин бусад хувьсагчдыг бодвол харьцангуй тогтвортой байдаг. Гэвч хэрэв хэрэглээний зээлийн хязгаарлалт хүчтэй нөлөөлж, өрхийн хэрэглээг бууруулбал эргээд эдийн засгийн өсөлтийг сааруулж, бизнес эрхлэгчдийн ашгийг бууруулах сөрөг нөлөөтэй.

Нөгөө талаас банкны салбарын хувьд бизнесийн зээлийн чанаргүй зээлийн түвшин 13-14% орчим байгаа нь манай улсад бизнесийн орчин эрсдэл өндөртэй байгааг харуулж байна.

Ийм нөхцөлд банкууд бизнесийн зээлийн багцаа тэлэх нь банкуудад буцаад өндөр эрсдэл бий болгож болзошгүй юм. Өөрөөр хэлбэл иргэдийн хэрэглээний зээлийг хязгаарлах эсэх шийдвэр нь бизнесийн зээлийн өсөлтөд бодитоор нөлөө үзүүлж чадахгүй. Харин бизнесийн орчны суурь нөхцөлүүд сайжирч, макро түвшний эрсдлүүд буурсан үед бизнесийн зээл олголт түүнийг дагаад нэмэгдэнэ.Иргэдийг өрийн дарамтнаас гаргах асуудал нь дээрх хэрэглээний зээлийн хязгаарлалтыг тогтоосноор шийдэгдэхгүй. Харин эсрэгээрээ өрийн дарамтанд оруулах эрсдлийг дагуулж болзошгүй байна. Монголчуудын хэрэглэх хандлага өндөр байдаг. Мөн өрхийн орлогын түвшин бага байгаагаас үүдэн иргэд хэрэглээгээ нөхөхийн тулд зээл авах зайлшгүй шаардлага үүсч байна. Иймд иргэдийн санхүүгийн боловсролыг дээшлүүлэх, өрхийн орлогын түвшинг өсгөх нь өрхийг өрийн дарамтнаас гаргах суурь нөхцөл болно.